有料職業紹介事業における紹介手数料の定め方

有料職業紹介事業に関するお問い合わせやご相談が、最近特に増えています。

そんな中、許可基準、申請方法や必要書類と並んで多く寄せられるご質問が「紹介手数料」についてです。そこで、今回はその種類と定め方について取り上げてみたいと思います。

(1)紹介手数料の徴収方法は2種類ある

職業紹介とは、求人者(労働者を雇おうとする企業等)から求人の申込みを受け、求職者(労働者になろうとする個人)からは求職の申込みを受け、その求人者と求職者との間における雇用関係の成立をあっせんすることをいいます。その際に、対価を徴収して職業紹介事業を行うのが、有料職業紹介事業です。営利を目的とするか否かにかかわらず、職業紹介に関し、対価を徴収して行うものは全て有料職業紹介事業となり、職業安定法の規定により厚生労働大臣の許可を受けて行う必要があります。

有料職業紹介事業の許可を受けた事業者が、職業紹介を行い成立させたときに対価として求人者から受け取る手数料が「紹介手数料」です。

職業安定法上、その徴収方法は「上限制手数料」と「届出制手数料」の2種類が定められており、許可の申請時にどちらかに設定し届け出る必要があります。許可取得後は、いつでも変更することができますが、事前に届け出る必要がありますのでご注意ください。

なお、同一の事業者がその取り扱う分野に応じて、上限制手数料と届出制手数料を併用することは差し支えありません。ただし、同一の求人者に対して、併用して徴収することはできません。

(2)上限制手数料

手数料の最高額を次の額として、その額の限度で徴収することができる制度です。

①紹介した労働者に支払われた賃金額の100分の11(11.0%)に相当する額

※免税事業者は100分の10.3(10.3%)

②同一の者に引き続き6か月を超えて雇用された場合は、6か月間の雇用に係る賃金について、紹介した労働者に支払われた賃金額の100分の11(11.0%)に相当する額

※免税事業者は100分の10.3(10.3%)

③無期雇用契約に基づき同一の者に引き続き6か月を超えて雇用された場合は、次の(a)および(b)のうちいずれか大きい額

(a)6か月間の雇用に係る賃金について、紹介した労働者に支払われた賃金額の 100 分の 11(11.0%)に相当する額 ※免税事業者は100分の10.3(10.3%)

(b)6か月間の雇用について、紹介した労働者に支払われた賃金額から、臨時に支払われる賃金及び3か月を超える期間ごとに支払われる賃金を除いた額の 100 分の 14.8(14.8%)

に相当する額 ※免税事業者は100分の13.9(13.9%)

以上が上限制手数料に関する徴収方法ですが、実務上は上限制手数料を採用している事業者はほとんどなく、大部分の事業者は次の届出制手数料を採用しているのが実情です。

(3)届出制手数料

厚生労働大臣にあらかじめ届け出た手数料表の額の範囲内で、徴収することができる制度です。現状はこちらが主流となっており、ほとんどの事業者が採用しています。

①徴収の手続等

求人の申込みまたは関係雇用主(求職者の再就職を援助しようとするその求職者の雇用主または雇用主であった者をいいます。以下同じ)が雇用しており、もしくは雇用していた者の求職の申込みを受理した以降、手数料表に基づく者から徴収することができます。

手数料の額は、手数料表に基づく複数の者から徴収しようとする場合には、その合計について適用されます。

②手数料の額

厚生労働大臣にあらかじめ届け出た手数料表の額で徴収することができます。許可申請時に設定して届け出る必要がありますが、許可取得後はいつでも変更することができます。ただし、あらかじめ届け出る必要がありますので、変更届は事前に行う必要がありますので注意が必要です。

事業者は基本的には自由に手数料を定めることができますが、申請実務上は50%を超えて設定できない取扱いになっています。それより高い額を設定したい場合は、理由書を求められるケースや、そもそも申請が受け付けられない場合など、各都道府県の労働局により取扱いが異なる可能性がありますので、事前相談にて確認されることをお勧めします。

許可申請時においては、50%までは任意の金額で設定できるところですが、大体平均すると30%前後の額で設定されている事業所が多いようです。ただし、設定された金額を超えなければその範囲内において、求人者との契約で請求できますので、事実上の上限である50%で設定しておいて、実際には30%前後で運用しているケースもあります。

③手数料表作成のポイント

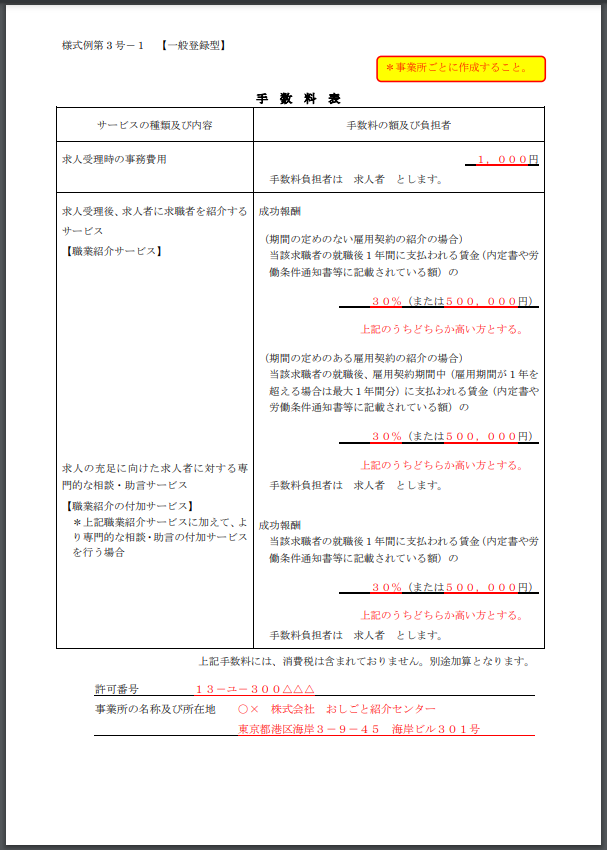

それでは、実際に使用される手数料表を東京労働局のサンプルで確認していきます。

・求人受理時の事務費用

求人を受け付ける際に、事務費として一定額を受け取る場合は、この欄にその金額を記載しておく必要があります。例のように、1,000円程度が一般的ですが、0円にしている事業者も多くあります。

この欄の手数料の負担者は、通常「求人者」となります。

・求人受理後、求人者に求職者を紹介するサービス

求人者にサービスの提供を行った際の成功報酬として一定額を受け取る場合には、この欄

にその金額の限度額を、割合【%】または【定額】で記載しておく必要があります。

この例では、雇用期間の定めのない労働契約と雇用期間の定めのある労働契約に分けて記載していますが、雇用期間の定めのない労働契約や1年間を超える有期労働契約をあっせんする場合などは、「内定書、労働条件通知書等に記載された年収額○○%(または○○円)」

と記載することもできます。

このほか、1件当たりの定額手数料を記載する方法等がありますが、手数料に係る紛争防止の観点から、わかりやすい手数料表の表記を心がける必要があります。

また、時間外労働を含めた月々の実支払賃金を元に手数料を受け取ろうとする場合は、「職

業紹介が成功した場合において、当該求職者の就職後1年間で支払われた賃金の○○%(ま

たは○○円)」という記載でもOKですが、この場合は手数料の請求は賃金が確定してから

となりますので、ご留意ください。

この欄の手数料負担者は、通常「求人者」となります。

・求人の充足に向けた求人者に対する専門的な相談・助言サービス

通常の職業紹介サービスに加え、求人を容易に充足させるための専門的な相談や助言のサービスを求人者に行い、職業紹介が成功した際に、付加サービス分の成功報酬として一定額

(加算分)を受け取る場合には、この欄にその加算分の金額の限度額を、割合【%】または定額【円】)で記載しておく必要があります。

ホワイトカラーの紹介の場合などでは、上記「求人受理後、求人者に求職者を紹介するサービス」と付帯して行われる場合が多いため、この欄を必ずしも設ける必要はありません。

この欄の手数料負担者は、通常「求人者」となります。

・消費税

消費税率の改正を考慮し、外税表記にされることをお勧めします。

今回は有料職業紹介事業の許可申請の際に定める必要がある「紹介手数料」について取り上げました。ご依頼の際、手数料についてヒアリングさせて頂くと、『大体の相場で作っておいて』や『まだどうなるか分からないから、適当に作っておいて』と言われることも多いです。

しかし受け取る手数料をどのように設定するかは、業務を運営していくうえで非常に重要なものです。あとから変更することも、もちろん可能ですが、事前届出のため即時対応できない状況も考えられます。許可申請の時点で慎重に検討して、設定して頂ければ幸いです。